近日盛鹏智投,河南金星啤酒股份有限公司(以下简称“金星啤酒”)正式向香港联合交易所递交IPO申请,中信证券和中银国际担任联席保荐人.若此次上市成功,金星啤酒将有望成为港股“中式精酿第一股”。

金星毛尖茶啤成转型抓手

金星啤酒始于1982年,是中国啤酒行业第八大企业,目前已在国内9个省份建立16个啤酒生产基地,年产能达200万吨.核心产品涵盖中式精酿啤酒、1982原浆啤酒、新一代啤酒及纯生等多个品类。

在企业发展的前四十余年,金星啤酒以传统工业啤酒为核心,作为“河南本土品牌”,发展一度陷入瓶颈。为打破增长困境,金星啤酒将目光投向中式精酿,并于2024年8月推出首款中式精酿产品“金星毛尖”茶啤,将中国特色茶叶原料与精酿工艺相结合,打造出差异化的茶酒融合产品,迅速打开了局面。

凭借茶啤的成功试水,金星啤酒快速迭代产品,陆续推出茉莉花茶、冰糖葫芦、沙糖桔等50多个中式精酿SKU,形成了丰富的产品矩阵。自金星毛尖上市以来,金星啤酒在约10个月内实现产销量突破10万吨,产品覆盖全国,并逐步进入英国、澳大利亚、新西兰、阿联酋以及东南亚等海外市场。据灼识咨询数据,按2024年销量计算,金星啤酒的中式精酿啤酒产品位居全国销量第一。

盛鹏智投

盛鹏智投

净利增长超24倍,资产负债率断崖式下降

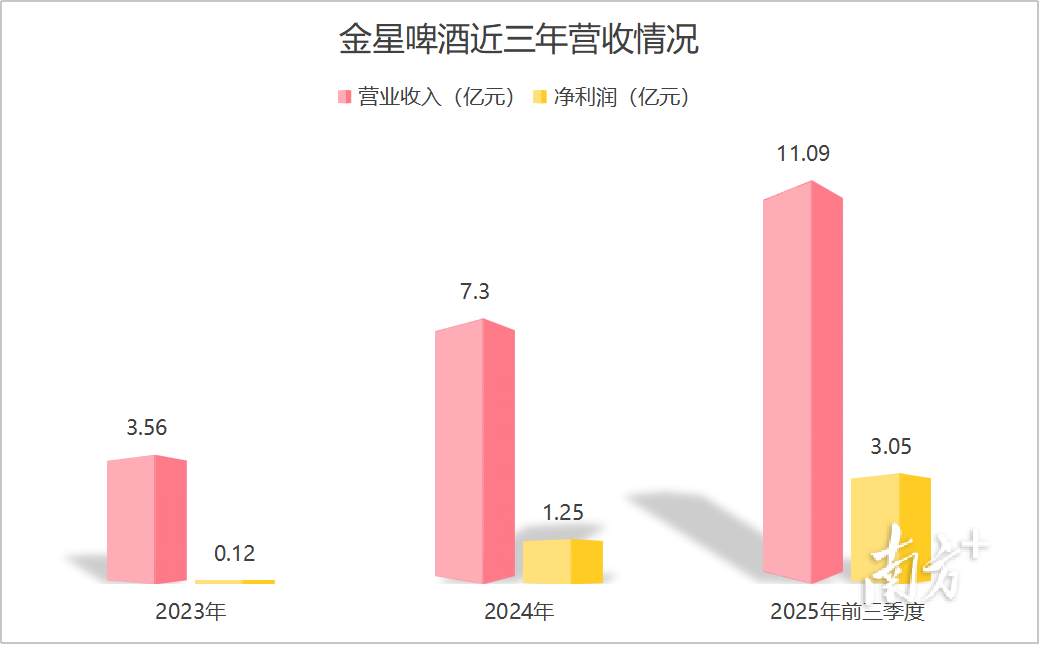

中式精酿的爆发式增长,不仅直接驱动金星啤酒经营业绩实现跨越式提升,更从根本上改善其财务状况。招股书显示,金星啤酒2023年营收仅3.56亿元,2024年翻倍增长至7.30亿元,2025年前三季度进一步突破11.09亿元,两年多时间营收规模增长超2倍;净利润表现更为突出,2023年净利润仅0.12亿元,2024年激增10倍至1.25亿元,2025年前三季度更是飙升至3.05亿元,较2023年全年净利润增长超24倍。

值得注意的是,金星啤酒的资产负债率也在三年间实现了断崖式下降。2023年,金星啤酒的资产负债率还高达2250%,随着中式精酿成为营收核心支柱,2025年前三季度,其资产负债率便断崖式下降至11.1%。

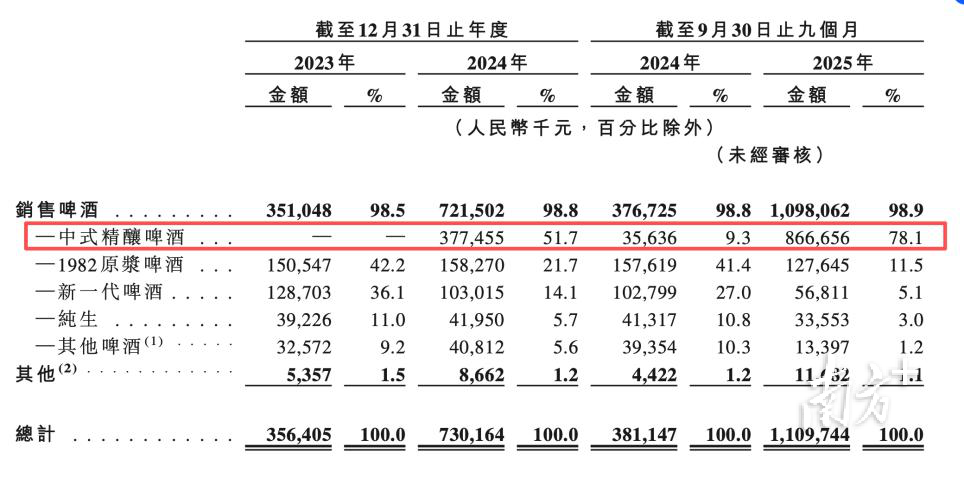

不过,从收入构成来看,2025年前三季度,中式精酿贡献了金星啤酒约78.1%的总收入,较2024年同期9.3%的占比大幅提升,不过近八成收入依赖单一品类,也使得金星啤酒面临一定的业务结构单一风险。

中式精酿市场持续扩大

从当前啤酒行业整体格局来看,市场正经历深刻的结构性调整,呈现出两极分化的局面。一方面,传统工业啤酒市场持续萎缩,产量已连续5年下滑;另一方面,以精酿啤酒为代表的高端化赛道快速崛起,成为行业增长的核心引擎。

灼识咨询数据显示,2019年至2024年,中国精酿啤酒零售额从125亿元增长至632亿元,年复合增长率达38.4%。预计2024年至2029年仍将保持快速扩张,年均复合增长率达23.6%,2029年有望达到1821亿元。

如今,金星啤酒凭借中式精酿的差异化赛道实现了弯道超车,2025年前9个月,已成为中国最大的风味精酿啤酒企业,市场占有率达14.6%,但即便如此,其上市之路仍充满不确定性。

当前,精酿啤酒赛道的火热不仅吸引了白酒巨头跨界入局,头部啤酒企业也开始布局茶啤等中式精酿品类。这也意味着,大体量企业往往能在价格、产品等方面更具优势。以蜜雪冰城旗下福鹿家为例,其主打产品福鹿鲜啤售价仅为5.9元/500mL,而金星精酿啤酒的定价为20元/1000mL,价格远高于前者。

尽管金星啤酒正在高速狂奔,但这家老牌企业能否成功登陆港股,仍需交给市场与时间来检验。

采写:南方农村报记者 严秋璠盛鹏智投

天盛优配提示:文章来自网络,不代表本站观点。